ここから本文です。

更新日:2024年11月13日

経営革新計画承認制度の概要

中小企業のみなさんの経営革新へのチャレンジを支援します!

経営革新計画承認制度とは

特定事業者(表1)や組合等の方(表2)が、中小企業等経営強化法に基づいて、新製品の開発や生産、新サービスの開発や提供などの新たな取り組みを行い、経営の基盤の強化に取り組む「経営革新計画」を作成して、県から承認を受けると、その計画達成の支援策として、融資、信用保証等の優遇措置を利用することができます。(ただし、計画の承認は支援策の利用を保証するものではありません。各支援実施機関による別途審査が必要となります。)

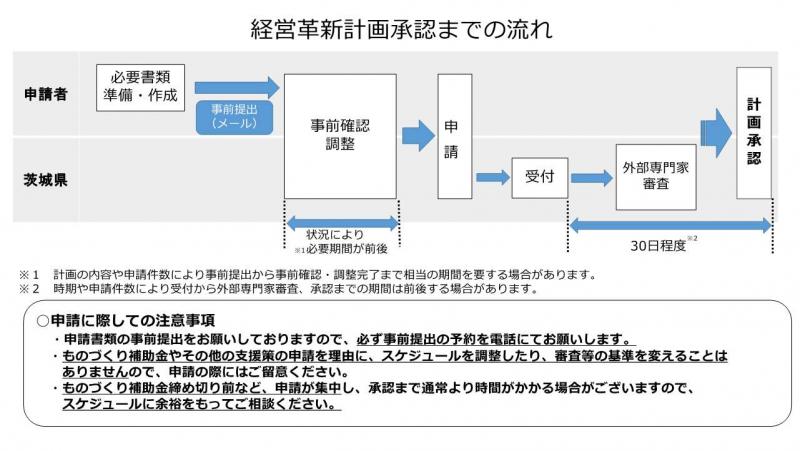

(経営革新計画の流れ)

経営革新計画の作成→(申請)→県の承認→(各支援実施機関による個別審査)→支援策の利用

※経営革新計画の申請方法につきましては【こちら】をご参照下さい。

※本計画申請に係る承認は、開発・提供しようとする商品やサービスの性能や効能を県が保証するものではありません。

計画の承認基準

(1)新たな取り組みについて

「経営革新計画」の承認を受けるための計画内容は、以下の5種類に該当する新たな取り組みである必要があります。

- 新商品の開発又は生産

- 新役務の開発又は提供

- 商品の新たな生産又は販売の方式の導入

- 役務の新たな提供の方式の導入

- 技術に関する研究開発及びその成果の利用その他の新たな事業活動

(2)経営指標について

承認にあたっては、以下の①付加価値額又は一人当たりの付加価値額と②給与支給総額

それぞれの基準を満たす必要があります。

①付加価値額又は一人当たりの付加価値額

A.事業期間が3年の場合は、計画終了時において9%以上向上

B.事業期間が4年の場合は、計画終了時において12%以上向上

C.事業期間が5年の場合は、計画終了時において15%以上向上

|

付加価値額=営業利益+人件費+減価償却費 1人あたりの付加価値額=付加価値額/従業員数 ※計画終了時に、付加価値額又は1人あたりの付加価値額が正の値であることが必要です。 |

②給与支給総額

A.事業期間が3年の場合は、計画終了時において4.5%以上向上

B.事業期間が4年の場合は、計画終了時において6%以上向上

C.事業期間が5年の場合は、計画終了時において7.5%以上向上

|

給与支給総額に含まれる経費:従業員や役員に支払う給料、賃金、賞与、各種手当(残業手当、 休日出勤手当、家族(扶養)手当、住宅手当等)といった給与所得 ※福利厚生費や退職金は給与支給総額に含みません。 ※個人事業主の場合は、青色決算申告書の損益計算書の以下の費用を用いて計算してください。 給与支給総額=給与賃金⑳+専従者給与㊳+青色申告特別控除前の所得金額㊸ |

※付加価値額、給与支給総額、経常利益の伸び率の計算方法は、以下のとおりです。

|

A:申請直近期末値 |

経営革新計画承認申請について

経営革新計画事例集について

茨城県では、毎年「経営革新計画事例集」を作成しています。

カラーページで御社の経営革新の内容や作成した新商品などを紹介させていただきます。

御社の経営革新計画での飛躍をPRしてみませんか?

支援機関

次の機関で、経営革新計画の作成方法等についての相談ができます。

- 公益財団法人いばらき中小企業グローバル推進機構(外部サイトへリンク)

電話番号029-224-5317水戸市桜川2-2-35茨城県産業会館9F - 茨城県商工会連合会(外部サイトへリンク)

電話番号029-224-2635水戸市桜川2-2-35茨城県産業会館13F - 茨城県中小企業団体中央会(外部サイトへリンク)

電話番号029-224-8030水戸市桜川2-2-35茨城県産業会館8F - お近くの商工会(外部サイトへリンク)・商工会議所(外部サイトへリンク)でも相談できます。

対象

この制度の対象となるのは、以下の表に該当する個人、会社、組合等です。

(表1)申請対象者となる会社及び個人の基準

| 主たる事業を営んでいる業種 | 従業員基準 (常時使用する従業員の人数) |

|

| 製造業、建設業、運輸業、農業、林業、漁業その他の業種(下記以外) | 500人以下 | |

| 卸売業 | 400人以下 | |

| サービス業 | 300人以下 | |

| ソフトウェア業、情報処理サービス業、旅館業 | 500人以下 | |

| 小売業 | 300人以下 | |

※常時使用する従業員には、事業主、法人の役員、臨時の従業員を含みません。

(表2)申請対象者となる組合及び連合会

| 組合及び連合会 | 申請対象者となる要件 |

| 事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合、商工組合連合会、商店街振興組合、商店街振興組合連合会 | 特になし |

| 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、鉱工業技術研究組合 |

直接又は間接の構成員の2/3以上が中小企業者であること |

(注)

- 企業組合及び協業組合も特定事業者として対象となります。

- 一般社団法人は、特定事業者には該当しませんが、その直接又は間接の構成員の3分の2以上が特定事業者であるものについては、本法の対象として含めることとしています。

※上記以外の個人・法人について

- NPO(特定非営利活動法人)は、会社又は個人ではないため、申請の対象外となります。

- 医療法人・学校法人等は対象外となりますが、個人開業医は中小企業等経営強化法第2条の特定事業者に該当する場合、申請の対象となります。

- 特殊業務法人、税理士法人等の士業法人の場合は、中小企業等経営強化法第2条の特定事業者に該当すれば、申請の対象となり得ます。

このページに関するお問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください