ホーム > 茨城県の各部局の業務案内 > 産業戦略部 > 本庁 > 中小企業課 > 経営承継円滑化法(事業承継税制)について

ここから本文です。

更新日:2024年4月11日

経営承継円滑化法(事業承継税制)について

中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)に基づく事業承継税制の認定等の窓口は、平成29年4月1日から、申請企業が主たる事務所を有する都道府県に変更となりました。

なお、茨城県は、経営承継円滑化法に基づき、事業者の認定、年次報告の確認、事前確認等を行う権限のみ有しています。そのため、認定後の贈与税・相続税の納税猶予・免除を約束することはできません。

※手続きの詳細及び申請手続き関係書類等(特例承継計画、認定申請、年次報告等)については、中小企業庁ホームページ(外部サイトへリンク)を参照ください。

※なお、副本返送用の返信用封筒は、返信宛先を明記したレターパック等(切手を貼付する場合には、配達記録が残る方法で返送できる料金分の切手)を同封してください。

1事業承継税制とは

事業承継税制は、後継者が非上場会社の株式等を先代経営者等から贈与・相続により取得した際、一定の要件を満たしている場合、贈与税・相続税の納税が猶予される制度です。この制度を活用する場合、都道府県知事の認定を取得していることが前提になります。

認定前の手続である特例承継計画は2026年3月31日までに提出が必要です。

また、2027年12月31日までに完了した贈与・相続について、猶予の対象となります。

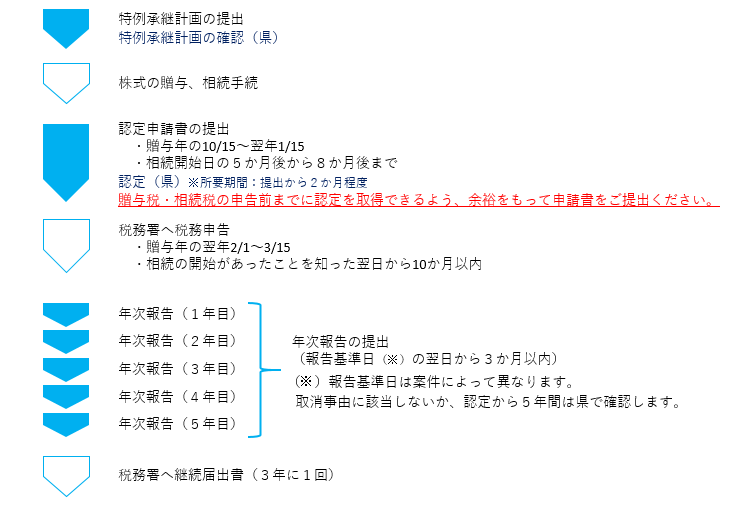

2手続の流れについて

事業承継税制の特例措置を利用するためには、以下のフローの手続が必要になります。

3提出先

各種申請書(特例承継計画、認定申請、年次報告等)は、以下の窓口及び郵送で申請を受け付けています。

【窓口で申請する場合】

茨城県産業戦略部中小企業課経営支援室事業承継担当(直通電話:029-301-3560)あてに事前に電話をいただき、日程を調整のうえお越し下さい。

【郵送で申請する場合】

申請書の種類、申請担当者氏名及び連絡先を記載のうえ、郵送記録が残る方法(簡易書留、特定記録、レターパック等)で下記あて郵送してください。

〒310-8555

茨城県水戸市笠原町978番6

茨城県産業戦略部中小企業課経営支援室事業承継担当あて

このページに関するお問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください