ホーム > 茨城で暮らす > 税金 > くらしと県税 > 県税のホームページへようこそ > 産業活動の活性化及び雇用機会の創出のための県税の特別措置(課税免除)について

ここから本文です。

更新日:2024年4月2日

産業活動の活性化及び雇用機会の創出のための県税の特別措置(課税免除)について

茨城県では、県内における産業活動の活性化と雇用機会の創出のため、県税の特別措置を設けています。

対象地域

茨城県内全域

対象法人

以下に掲げる対象事業の用に供する事務所又は事業所(以下「事務所等」)を、茨城県内に新設又は増設(以下「新増設」)し、県内で従業者(注1)が5人以上(注2)増加した法人

- 注1 雇用保険法に定める被保険者(日雇労働者及び短期雇用者等にかかる被保険者を除きます。)に限ります。

- 注2 事務所等の新増設が、県有地、茨城県等の公共的団体が造成した工業団地等の区域内、過疎地域持続的発展市町村計画に記載された産業振興促進区域(以下「産業振興促進区域」)内である場合は、5人未満であっても課税免除の対象となります。

課税免除の対象事業

製造業、情報通信業、情報通信技術利用業、運輸業、卸売業、学術・開発研究機関、旅館業、電気・ガス・熱供給業(産業振興促進区域で行うものに限る)、小売業(認定中心市街地、第二種大規模小売店舗立地法特別区域及び産業振興促進区域における大規模小売店舗で行うものに限る)、植物工場(不動産取得税の課税対象となる家屋内において行う事業に限る)、農林水産物等販売業(産業振興促進区域で行うものに限る)

※次のものは対象となりません。

- 県税を滞納している法人

- 事務所等の新増設が、県内事務所等の移転等によるもの(ただし、移転前の面積を超えるものについては対象)

特別措置の内容

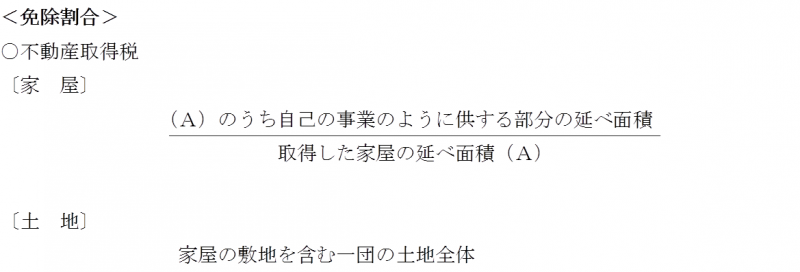

不動産取得税

事務所等の新増設に係る家屋及びその敷地を含む一団の土地の不動産取得税を課税免除

(注)土地については、取得の日から1年以内にその土地の上に家屋の建築着手があった場合で、かつその家屋が免除対象となる場合に限ります。

対象法人が平成30年度末までに土地を取得し、当該取得の日から3年を経過する日までに、その土地において事務所等の新増設をした場合に限り、当該新増設に伴って増加した従業者数の割合に応じて、3年間法人事業税の課税免除を受けることができます。

適用期間

令和9年3月31日まで

特別措置の手続き

特別措置を受けようとする税目に関する申告期限までに、課税免除申告書及び必要書類により管轄の県税事務所へ申請してください。

申告書の様式については下記のページからダウンロードできますので、ご利用ください。

申告期限

不動産取得税

新増設した事務所等となる家屋及びその敷地となる土地を取得した日から60日以内。

お問い合わせ先

水戸県税事務所

法人事業税 029-221-4800

不動産取得税 029-221-4820

常陸太田県税事務所

法人事業税 0294-80-3311

不動産取得税 0294-80-3312

常陸太田県税事務所 高萩支所

法人事業税 0293-22-2019

行方県税事務所

法人事業税 0299-72-0483

不動産取得税 0299-72-0773

土浦県税事務所

法人事業税 029-822-7212

不動産取得税 029-822-7216

土浦県税事務所 稲敷支所

法人事業税 029-892-6111

筑西県税事務所

法人事業税 0296-24-9192

不動産取得税 0296-24-9197

筑西県税事務所 境支所

法人事業税 0280-87-1120

(注)なお、不動産取得税は、取得した不動産の所在地を管轄する県税事務所へお問い合せください。

このページに関するお問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください